Mwst-Abrechnung nach der Saldomethode mit 2 Steuersätzen

Das Vorgehen ist gleich wie in den Beschrieben zur Pauschalsteuersatz-Methode bzw. im Beschrieb für die Mwst-Abrechnung mit mehreren Saldosteuersätzen dargelegt. Es betrifft dies:

- Saldo- bzw. Pauschalsteuersätze

- Mehrere Pauschal- bzw. Saldosteuersätze

- Saldosteuersätze, wenn nur Fibu

- Saldosteuersätze, wenn Fibu + Debi

- Vorgehensmethode mit mehreren Saldosteuersätzen

- Einrichten Umsatzkonto für PSS-/SSS-Methode

- Einrichten Ertragskonto pro Ertragsart und Buchungsanweisung

- Fakturierung

Massnahmen

- Mwst-Korrektur-Buchungen, Rundungsdifferenzen ausbuchen und geschuldete Mwst einbuchen

- Mwst-Abrechnung

- Abstimmungen Bilanz und Erfolgsrechnung

- Periode sperren

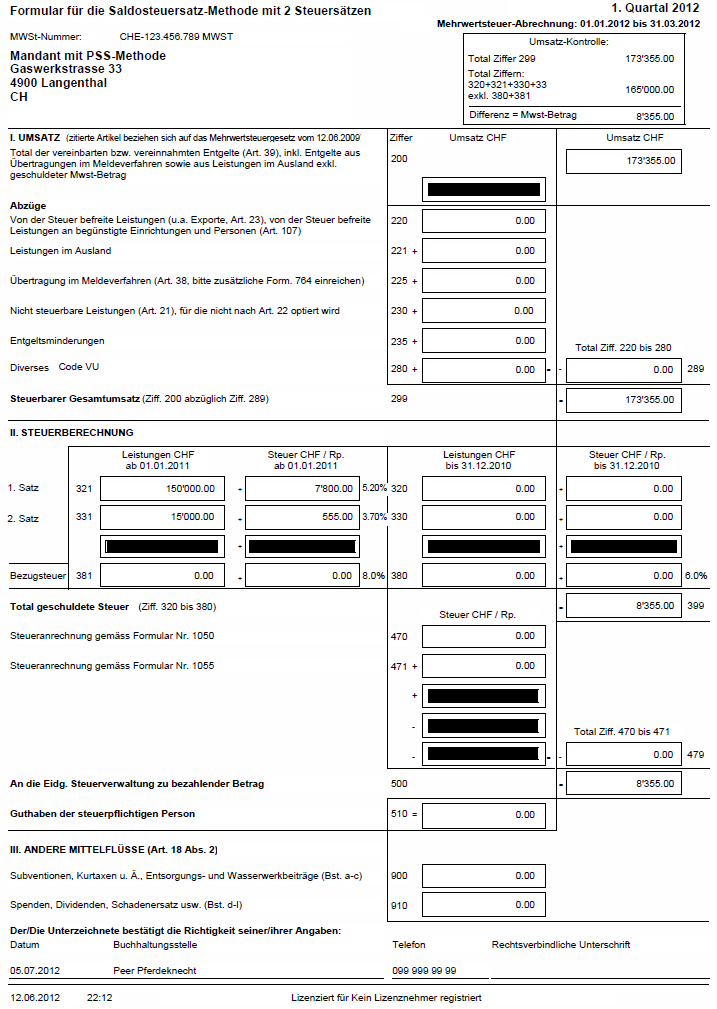

Man nimmt z.B. die Saldosteuersätze SSS1 + SS2 (oder auch andere) und stellt diese im entsprechenden Mwst-Abrechnungsformular so ein.