Mwst-Abrechnung mit mehreren Saldosteuersätzen

Einleitung

- Saldo- bzw. Pauschalsteuersätze

- Mehrere Pauschal- bzw. Saldosteuersätze

- Saldosteuersätze, wenn nur Fibu

- Saldosteuersätze, wenn Fibu + Debi

- Vorgehensmethode mit mehreren Saldosteuersätzen

- Einrichten Umsatzkonto für PSS-/SSS-Methode

- Einrichten Ertragskonto pro Ertragsart und Buchungsanweisung

- Fakturierung

Massnahmen

Mwst-Korrektur-Buchungen

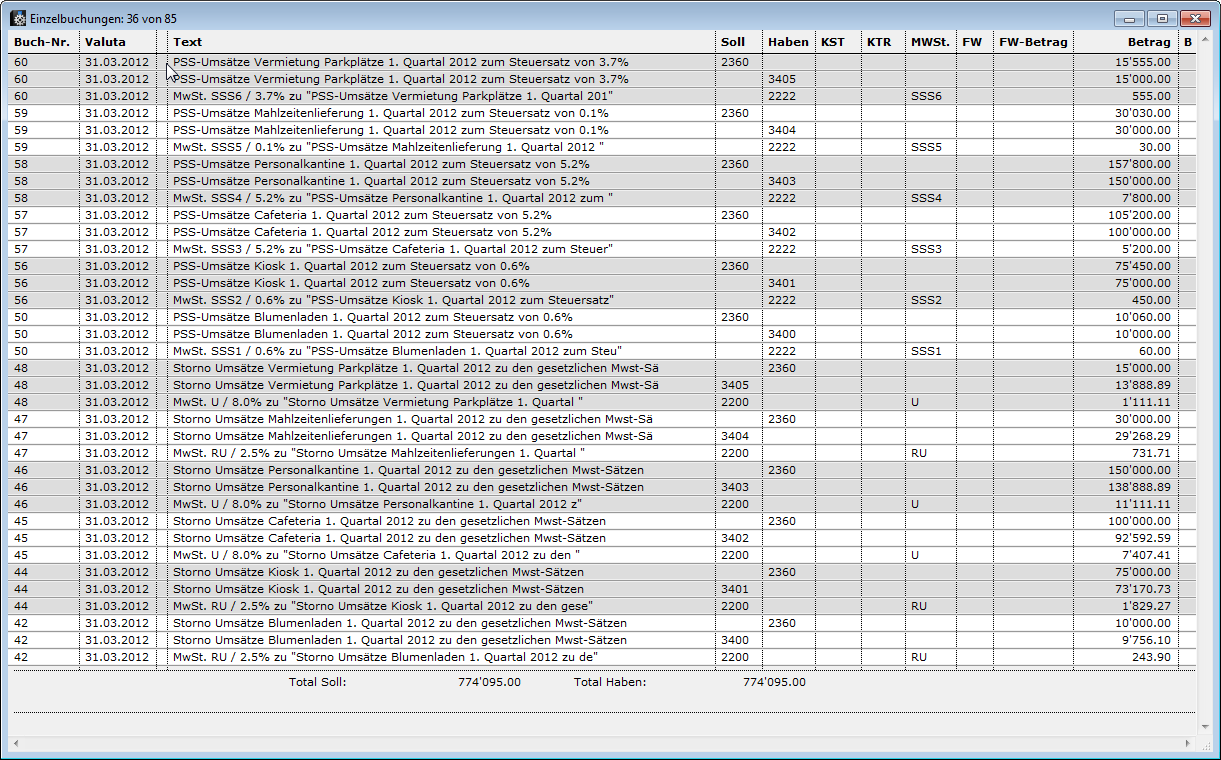

In der Buchhaltung stehen Ende des Quartals (bei der Pauschalsteuersatzmethode) bzw. Ende des Semesters (bei der Saldosteuersatzmethode, falls 2 Saldosteuersätze zur Anwendung kamen) die Buchungen mit den gesetzlichen Mwst-Sätzen in der Erfolgsrechnung (sowie als Verpflichtung in den Passiven). Die Umsätze müssen nun periodengerecht auf die PSS- bzw. SSS-Methode durch entsprechende Fibu-Buchungen angepasst werden:

- Zuerst werden die Umsätze mit den gesetzlichen Mwst-Sätzen storniert.

- Dananch werden dieselben fakturierten Umsätze (inkl. Mwst) mit den Saldo- bzw. Pauschalsteuersätzen eingebucht.

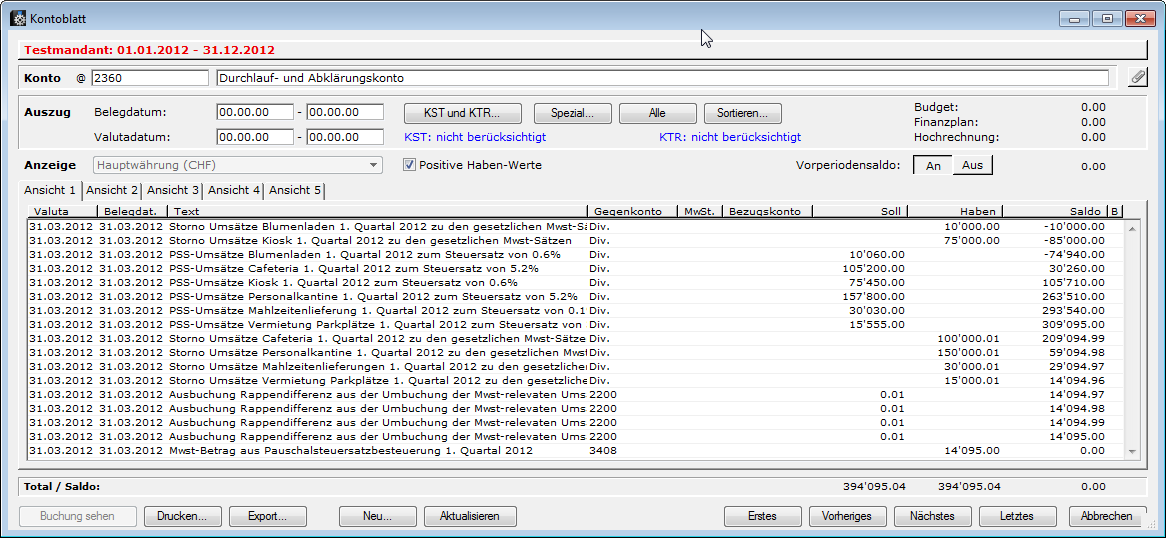

- Durch die Korrektur der Umsatzbeträge entstehen kleine Rappendifferenzen, die auf das Scharnierkonto umzubuchen sind. Diese können Sie nun umbuchen.

- Auf dem Scharnierkonto bleibt der Mwst-Betrag hängen, den Sie ins Mwst-Ertragskonto (als Ertragsminus) buchen.

>

>

- Sofern eine Bezugssteuer vorliegt, die aufgrund der Mwst-Abrechnung berechnet wird, ist diese ebenfalls manuell in der Fibu nachzubuchen (Aufwand an Zahllastkonto).

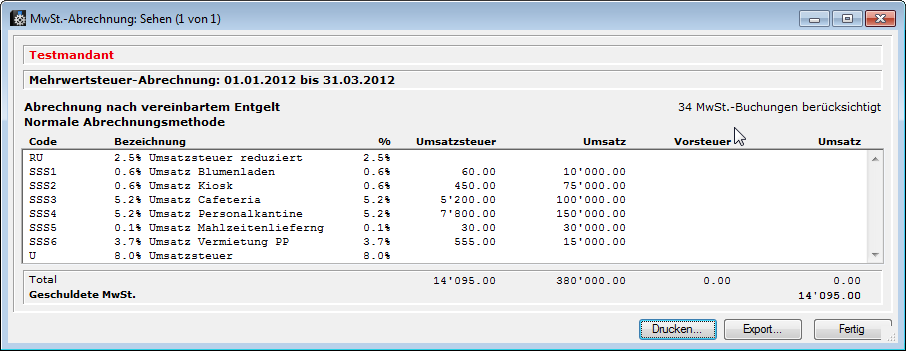

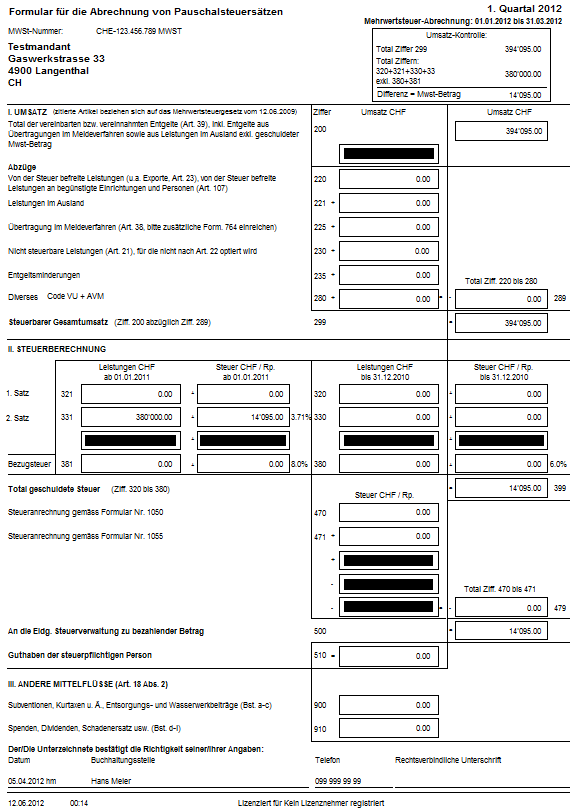

Mwst-Abrechnung

Dazu benötigt man das Formular für die Pauschalsteuersatz-Abrechnung, in welchem die Codes SSS1-SSS6 (oder andere) im Druckparameter 200 und 331 erfasst sind.

Die Details gehen aus dem Mwst-Journal der gleichnamigen Periode hervor.

Die Details gehen aus dem Mwst-Journal der gleichnamigen Periode hervor.

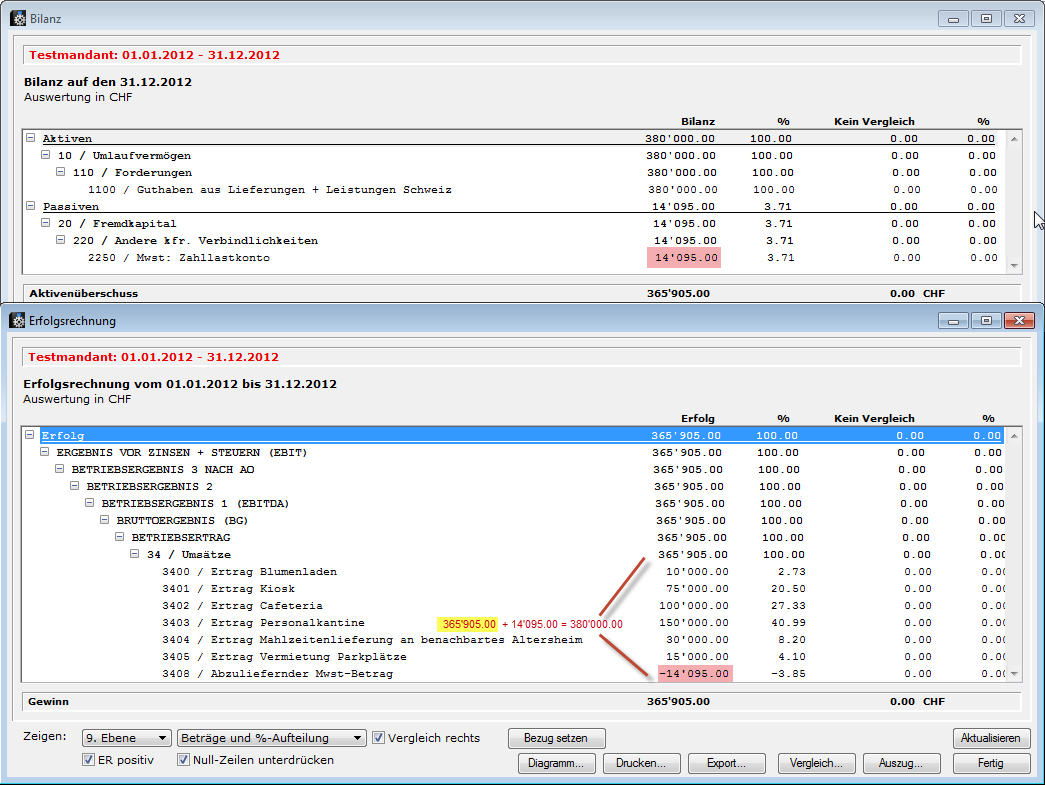

Abstimmungen Bilanz und Erfolgsrechnung

Periode sperren

Nach Erstellen der definitiven Mwst-Abrechnung müssen die Perioden gesperrt werden, die abgerechnet worden sind.