Preisfindung

Verrechnungssatz

Die

Verrechnungssätze für erbrachte Leistungen, Tätigkeiten und Spesen sind für die externe und interne Verrechnung bzw. Fakturierung zentral. Sie können vielfältig sein und hängen ab von

Die

Verrechnungssätze für erbrachte Leistungen, Tätigkeiten und Spesen sind für die externe und interne Verrechnung bzw. Fakturierung zentral. Sie können vielfältig sein und hängen ab von

Auftragsdossier

Adressen

Kundengruppen

Mitarbeiter

Mitarbeitergruppen

Tätigkeiten

Spesenarten

Auslagen

Artikel (Material)

Anlagen

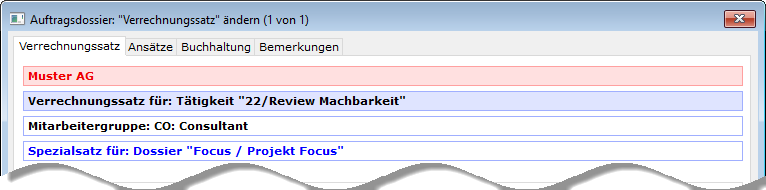

bzw. einer Kombination davon. Im nachstehenden Beispiel ist der Verrechnungssatz für die Tätigkeit "22 - Review..." gültig für:

die Mitarbeitergruppe "CO - Consultant"

und ist ein Spezialsatz für das Dossier "Focus". Ein Verrechnungssatz gilt exklusiv entweder für Mitarbeiter, für Mitarbeiter-Gruppen, für Anlagen oder für Material. Falls der Satz für einen Mitarbeiter bzw. für eine Mitarbeiter-Gruppe gilt, kann er zusätzlich nur für eine bestimmte Tätigkeit oder eine Spesenart gelten. Der Satz kann aber auch nur für eine bestimmte Tätigkeit oder eine Spesenart gelten ohne die Zuordnung zu Mitarbeiter oder Mitarbeitergruppen. Die externen Verrechnungssätze für Material sind die Artikel-Verkaufspreise. Für interne Verrechnungen gibt es entweder die Einkaufspreise oder die Kalkulationen; Letztere gehen vor. Die externen Verrechnungssätze für Anlagen stammen aus den Anlagestammsätzen. Externe Verrechnungssätze werden ähnlich wie die Artikel-Verkaufspreise geführt. Interne Verrechnungssätze sind im Register Produktionszeiten der Anlagen hinterlegt. Wie generell bei den Verkaufspreisen können spezielle Verrechnungssätze definiert werden: Sie sind dann zusätzlich entweder (wie im obigen Beispiel) einem Projekt (Dossier), einem Kunden oder einer Kundengruppe zugeordnet. Die Verrechnungssätze sind mandantenabhängig. Diese Preisfindung entspricht einerseits recht genau der Konstruktion bei den Verkaufspreisen. Dort stehen statt Mitarbeiter, Mitarbeiter-Gruppen, Anlagen und Material die Artikel oder Artikelgruppen. Die anderen möglichen Verknüpfungen mit den Dossiers, Kunden bzw. Kundengruppen gelten beiderorts. Andererseits ermöglicht sie die gewünschte, komplexe Verrechnungssatzfindung analog zum Artikelverkauf.

Verrechnungssatz-Findung

und damit auch die Konten, Kostenstellen, Kostenträger, Mwst-Codes

- Haupthierarchie:

- Auftragsdossierspezifische Ansätze

- Kundenspezifische Ansätze

- Kundengruppenspezifische Ansätze

- Normale Ansätze

- Innerhalb der Haupthierarchie gilt folgendes:

- Bestimmte Leistung (Tätigkeit usw.) mit speziellem Mitarbeiteransatz

- Bestimmte Leistung (Tätigkeit usw.) mit speziellem Mitarbeitergruppenansatz

- Bestimmte Leistung (Tätigkeit usw.) (ohne Mitarbeiter(gruppe))

- Mitarbeiteransatz (ohne bestimmte Leistung)

- Mitarbeitergruppenansatz (ohne bestimmte Leistung)

- Stimmen Verrechnungssatzwährung und Belegwährung nicht überein, so gilt: Spezialverrechnungssätze GEHEN VOR Währung. Das heisst folgendes: Falls kein Ansatz für den/die konkreten MA(Gruppe) und die Tätigkeit existiert,

- wird zuerst nach einem Verrechnungssatz für die Tätigkeit unabhängig vom MA(-Gruppe) gesucht.

- Erst wenn auch kein allgemeiner Ansatz für diese Tätigkeit existiert, wird der ganz allgemeine MA(Gruppen)-Ansatz verwendet. Die Einheit (Stunden, Tage usw.) wird - falls ein Verrechnungssatz gefunden wurde - immer vom Verrechnungssatz genommen und nicht etwa von der Tätigkeit. Von der Tätigkeit würde die Einheit dann genommen, falls kein Verrechnungssatz gefunden würde. Die Einheit bei der Tätigkeit ist also vor allem ein Default-Wert für die Erfassung von Verrechnungssätzen. Die Verrechnungssatzfindung berücksichtigt demnach die eingegebene Einheit. Das bedeutet, dass man nicht zwei quasi identische Tätigkeiten erfinden muss, wenn man einmal mit Stunden und einmal mit Minuten abrechnen will.

Bei den Planungen ist zu bemerken, dass dort auch für Produktionspläne die Preisfindungsdossiers gelten.