Lohnfortzahlung infolge Todesfall

Stand: Januar 2015

Ausgangslage

- Mit dem Tod der Arbeitnehmerin/des Arbeitnehmers erlischt das Arbeitsverhältnis gemäss Art. 338 Abs. 1 OR.

- Alle Leistungen werden sofort fällig (nicht erst z.B. am 26. oder am Monatsletzten).

- Die sog. Lohnfortzahlung infolge Tod, auch Lohnnachgenuss genannt, ist kein Lohn und somit nicht sozialversicherungspflichtig (siehe die Wegleitung über den massgebenden Lohn in der AHV). Der Bruttobetrag wird ohne Abzüge ausbezahlt.

- Die Lohnfortzahlung bzw. der Lohnnachgenuss ist auch dann zu leisten, wenn die Arbeitnehmerin/der Arbeitnehmer infolge längerer Krankheits- bzw. Unfallabwesenheit vor dem Tod bereits keinen Lohn mehr erhielt bzw. Unfall- oder Krankenttaggeld bezog oder deren/dessen Anspruch gemäss Art. 324a OR erlosch (z.B. Ausübung eines öffentlichen Amtes u.a.m.).

Was gehört zur Abrechnung per Todestag?

Nicht dem Erbrecht unterliegend

- Alle Lohnbestandteile (anteiliger 13. Monatsgehalt, regelmässige Lohnzulagen, Naturallohn), kurz: der Lohn gemäss Art. 338 Abs. 2 OR:

- In den ersten fünf Dienstjahren = 1 Monatslohn.

- Danach 2 Monatslöhne

- oder andere Abreden.

- Üblicherweise die Entschädigung für noch nicht bezogene Ferien.

Dem Erbrecht unterliegend

- Spesen

- Mehrzeiten

- Provisionen u.ä.

An wen und wie soll der Lohnnachgenuss ausbezahlt werden?

- Im Todesfall sind die Konten des Verstorbenen solange (und zwar auch solche, die auf beide Ehegatten lauten) blockiert , bis die erbrechtlichen Fragen geklärt sind. Das kann sehr lange, u.U. Jahre dauern.

- Die Berechtigten haben einen direkten Anspruch gegenüber dem Arbeitgeber, auch Erben, die allenfalls eine Erbschaft ausschlagen. Deshalb ist bei den Berechtigten Personen zu klären, auf welches Bankkonto die Zahlung zu erfolgen hat, damit sie über den Lohnnachgenuss verfügen können. Denn diese Lohnfortzahlung ist eine Kapitalabfindung mit Vorsorgecharakter als Ersatz zum Erwerbseinkommen.

Lohnausweis

Der Lohnausweis ist vom 1. Januar bis zum Todestag zu erstellen.

Information

Für die Lohnfortzahlung infolge Tod ist eine separate Rentenbescheinigung auszufertigen, lautend auf die Hinterbliebenen. Es ist das gleiche Formular wie der Lohnausweis, jedoch mit entsprechend gesetzter Checkbox (Lohnperiode = Auszahlungsmonat). In Ziffer 4 wird die Lohnfortzahlung infolge Tod als "Lohnnachgenuss" ausgewiesen.

Steuern

Da der Lohnnachgenuss eine einmalige Kapitalabfindung mit Vorsorgecharakter ist, unterliegt sie einer vollen Jahressteuer und wird vom übrigen Einkommen gesondert besteuert. Steuerpflichtig ist nicht die Verstorbene/der Verstorbene, sondern die Berechtigten.

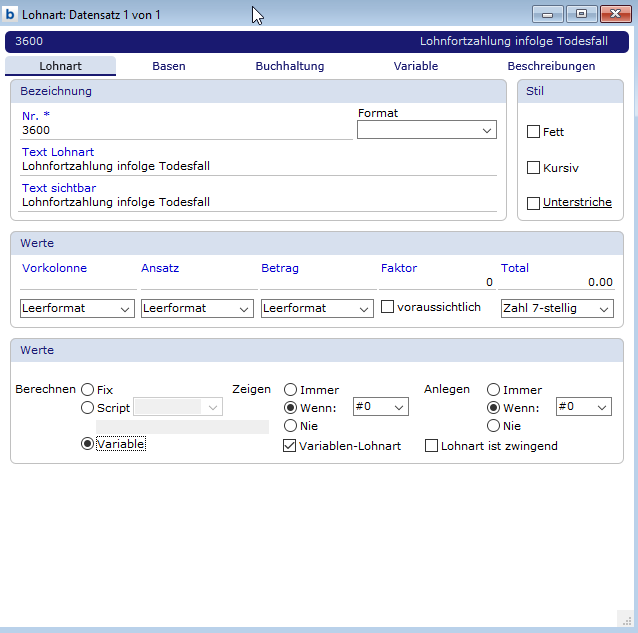

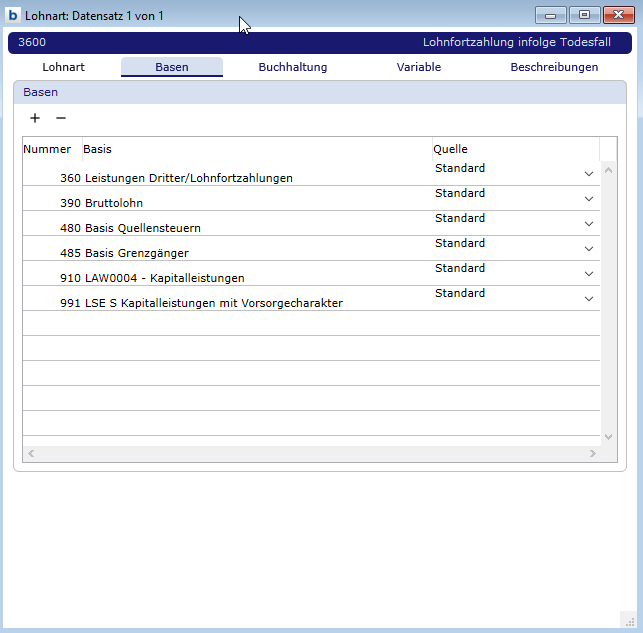

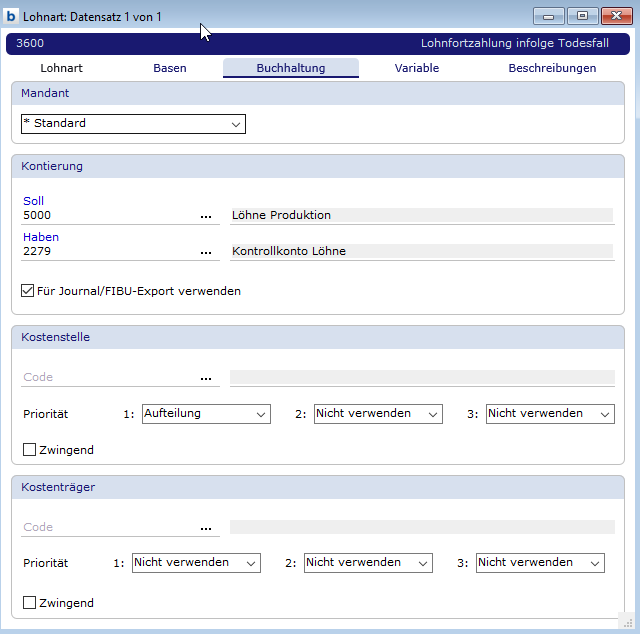

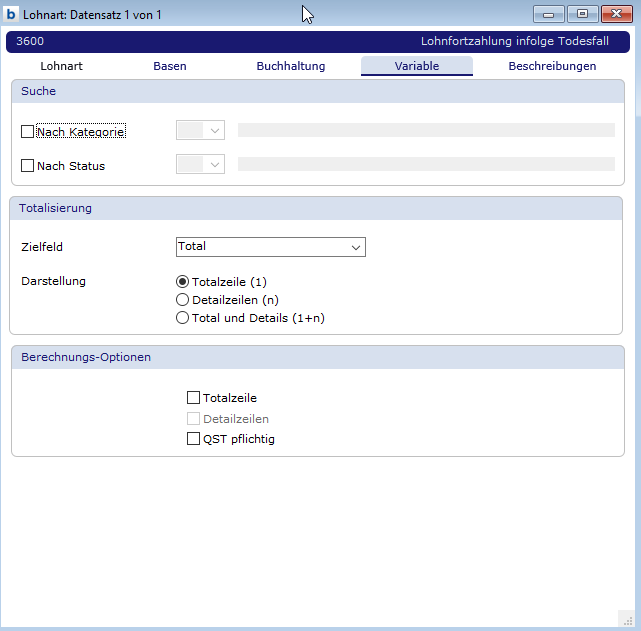

Lohnart 3600 Lohnfortzahlung infolge Todesfall