Monatliche QST-Abrechnung

Auszug aus den Richtlinien für die Lohndatenverarbeitung 20130514, Ausgabe 31.03.2017

Überblick

- Die QST-Abrechnung vom SSL an die KSTV erfolgt mittels des ELM-Meldeprozesses monatlich.

- Die monatliche QST-Abrechnung enthält die aktuellen Monatswerte für die QST.

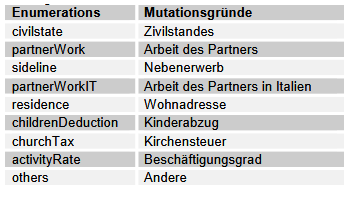

- Ein- und Austritte sowie Änderungen der qsP-Stammdaten werden als Mutation in der Meldung gekennzeichnet (EMA). Dabei werden die einzelnen Daten (Name, Zivilstand usw.) ohne Historisierung übermittelt. Jeder Mutation wird ein gültig-Ab Datum und ein Grund (Auswahlfeld) beigefügt, damit die KSTV eine automatisierte Verarbeitung vornehmen kann.

- Mit der Lohnkorrektur werden bereits gemeldete Löhne von Vormonaten zur Korrektur gemeldet.

- Einige Kantone übernehmen die monatlichen Meldungen laufend in ihre Systeme. Andere verwenden für die Abrechnung ausschliesslich die kumulierten Jahreswerte pro qsP. Dies bedeutet, dass die Historisierung und Jahresrekapitulation einer Person zusätzlich für jede KSTV monatlich erstellt und mindestens bis Jahresende monatlich verteilt werden muss. D.h. jede Person, die einmal gemeldet wurde, muss jeden Monat mindestens mit Historisierung und Jahresrekapitulation gemeldet werden, auch wenn die Daten jeden Monat gleich sind.

- Grundsätzlich wird für die QST-Abrechnung keine Unterschrift verlangt.

- Mit einer Referenz wird auf den aktuellen QST-Kanton der Person verwiesen.

- Ist in der QST-Abrechnung eine Person vorhanden für die keine Löhne gemeldet werden und auch kein Austritt aus dem Unternehmen erfolgte (unbezahlter Urlaub, unregelmässiges Arbeitsverhältnis) wird im Element

ein QST-Lohn und eine Quellensteuer von 0.00 übermittelt. Bemerkung zu den Anpassungen: Wenn in einem solchen Fall gar kein Element in der QST-Abrechnung mitgeschickt wird, löst dies bei der KSTV in der Regel einen manuellen Prozess aus.

Zusätzliche Personendaten

Ein grosser Teil der Angaben zur Person sind bereits in der bisherigen Datenstruktur (Personalien, Arbeit) vorhanden. Die folgenden Informationen werden bei QST-Lohn noch zusätzlich verlangt.

Diese zusätzlichen Personendaten müssen bei folgenden Konstellationen noch bis Ende Jahr an die berechtigten Kantone übermittelt werden:

- Austritt aus dem Unternehmen.

- Einbürgerung/Erhalt der Niederlassungsbewilligung C.

- Heirat einer Person mit Niederlassungsbewilligung C oder Schweizerischen Staatsbürgerschaft.

Quellensteuerpflichtige Person (qsP):

Konfession

Bei der erstmaligen Anmeldung einer qsP benötigt die KSTV die Angaben zur Konfession. Dies ist notwendig, um die Quellensteuer bei kirchensteuerpflichtigen Personen der entsprechenden Landeskirche zuzuteilen.

Es besteht nicht in allen Kantonen eine gesetzliche Grundlage, dass die Konfession von der KSTV erhoben werden darf. Aus diesem Grund wird auf dem Distributor bestimmt, an welche Kantone die Informationen zur Konfession weitergeleitet werden.

Die SSL müssen in ihren Systemen rückwirkend keine Informationen zur Konfession der bereits gemeldeten qsP erfassen. Es ist Sache der ERP-Hersteller, wie sie im Anmeldeprozess die Daten zur Konfession in die QST-Meldung abfüllen. Es bestehen dazu grundsätzlich zwei Möglichkeiten:

- Die Angaben zur Konfession werden beim Eintritt einer qsP im System erfasst, gespeichert und bei der nächsten QST-Abrechnung mitgeschickt.

- Die Angaben zur Konfession werden beim Eintritt einer qsP während des Meldeprozesses in einem Feld eingegeben und übermittelt, jedoch nicht im System gespeichert.

Es muss eine der folgenden Vorgaben auswählt und übermittelt werden können:

- Evangelisch-reformierte Kirche

- Römisch-katholische Kirche

- Christ-katholische Kirche

- Israelitische Kultusgemeinschaft

- Andere/Keine

.../Staff/Person/**/TaxAtSourceSalary/AdditionalParticulars/Denomination;sd:DenominationType

Beschäftigung der Person

Es muss eine der beiden folgenden Möglichkeiten ausgewählt und übermittelt werden:

- Hauptbeschäftigung

- Nebenbeschäftigung Die Tätigkeit ist als Nebenerwerb zu qualifizieren, wenn der qsP noch über ein weiteres Anstellungsverhältnis verfügt, bei welchem das höhere Einkommen erzielt wird. Dabei sind die kantonalen Regeln zu beachten.

.../Staff/Person/**/TaxAtSourceSalary/AdditionalParticulars/Employment;sd:EmploymentType

Weitere Beschäftigungen

Wenn die qsP einer weiteren Beschäftigung nachgeht muss eine der folgenden Möglichkeiten ausgewählt und übermittelt werden:

- Andere Beschäftigung in der Schweiz

- Andere Beschäftigung im Ausland

- Andere Beschäftigungen in der Schweiz und im Ausland

.../Staff/Person/**/TaxAtSourceSalary/AdditionalParticulars/OtherActivities; sd:OtherActivitiesType

Rente

Es muss ausgewählt und übermittelt werden, ob die qsP eine Rente bezieht:

Rente Keine Rente .../Staff/Person/**/TaxAtSourceSalary/AdditionalParticulars/Annuity; sd:EmptyType

Konkubinat

Die Information ob die qsP in einem Konkubinat lebt, wird von der KSTV nur unter folgenden Voraussetzungen benötigt:

- Person ist quellensteuerpflichtig

- Person ist ledig, geschieden, getrennt, verwitwet

- Person hat abzugsberechtigte Kinder

.../Staff/Person/**/TaxAtSourceSalary/AdditionalParticulars/Concubinage;sd:ConcubinageType

Wenn diese Bedingungen erfüllt sind, muss eine der folgenden Auswahlmöglichkeit getroffen werden:

- Konkubinat Ja

- Kein Konkubinat

- Nicht bekannt

Angaben zum Ehepartner

- Sozialversicherungsnummer

- Nachname

- Vornamen

- Geburtsdatum

- Adresse (Entweder die Adresse der qsP oder eine separate Adresse des Partners) Einkommen des Partners

Das Einkommen des Partners kann sich aus den folgenden Teilen zusammensetzen:

Lohn oder Ersatzeinkommen (z. B. Taggeld einer Versicherung)

Lohn oder Ersatzeinkommen und zusätzlich eine Rente

Rente Bei Lohn oder Ersatzeinkommen müssen zusätzlich die folgenden Angaben gemacht werden:

Hauptbeschäftigung oder Nebenbeschäftigung

Arbeitsort

Beginn der Tätigkeit

Ende der Tätigkeit

.../Staff/Person/**/TaxAtSourceSalary/AdditionalParticulars/MarriagePartner; sd:MarriagePartnerType

Angaben zu den Kindern:

- Nachname

- Vorname

- Geburtsdatum

- Beginn der Abzugsberechtigung

- Ende der Abzugsberechtigung Grundsätzlich kann der Kinderabzug in allen Kantonen bis zum Erreichen des 18. Lebensjahres gemacht werden. Danach ist je nach Kanton eine Bewilligung der KSTV notwendig, wenn das Kind noch in der Ausbildung ist. Je nach Kanton ist der Abzug noch bis maximal zum 28. Lebensjahr zulässig.

Beispiele für die Gültigkeit bei der Abzugsberechtigung:

Wenn der Anspruch auf ein Kinderabzug im Laufe des Jahres erlischt, müssen die Daten des betroffenen Kindes noch bis Ende Jahr im XML mitgeliefert werden.

.../Staff/Person/**/TaxAtSourceSalary/AdditionalParticulars/Children;sd:ChildType

QST-Kanton

Hier handelt es sich um den Kanton, bei dem die QST-Abrechnung erfolgt. Je nach Situation kann es der Wohn- oder der Wochenaufenthaltskanton, der Arbeitsortkanton oder der Sitzkanton des SSL sein (siehe Kapitel "qsP-Quellensteuerpflichtige Person, speziell "Bestimmung von QST-Kanton + QST-Gemeinde).

.../Staff/Person/**/TaxAtSourceSalary/TaxAtSourceCanton; sd:CantonAddressType

QST-Gemeinde

Hier handelt es sich um die Gemeinde, bei der die QST-Abrechnung erfolgt. Je nach Situation kann es die Wohn- oder der Wochenaufenthaltsgemeinde,

die Arbeitsortgemeinde oder die Sitzgemeinde des SSL sei.

.../Staff/Person/**/TaxAtSourceSalary/TaxAtSourceMunicipalityID; sd:MunicipalityIDType

Aktueller Monat

Es werden das Jahr und der Monat der QST-Abrechnung angegeben.

.../Staff/Person/**/TaxAtSourceSalary/CurrentMonth; xs:gYearMonth

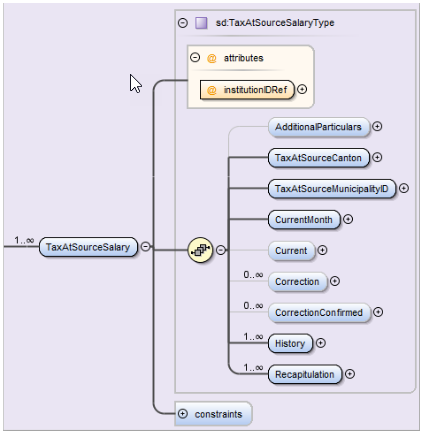

Aktuelle Monatswerte einer Person

- Hier sind die Werte des aktuellen Deklarationsmonats einer Person enthalten.

- Mit einer Referenz wird auf den aktuellen Arbeitsort der Person verwiesen. Die Arbeitsorte sind in den Unternehmensdaten erfasst worden.

Mehrfachbeschäftigungen

Als Mehrfachbeschäftigte werden Personen bezeichnet, die bei einem Arbeitgeber mehreren Beschäftigungen nachgehen (z. B. Lehrer mit mehreren Stellen). Die QST-Abrechnung wird in diesen Fällen für alle Beschäftigungen kumuliert erstellt und nach den allgemeinen Kriterien an den entsprechenden QST-Kanton übermittelt, d.h. es gibt in diesen Fällen keine Aufteilung auf mehrere QST-Kantone oder -Gemeinden.

- Bei Grenzgänger an den Kanton des Firmensitzes.

- Bei Personen mit Wohnsitz in der Schweiz an den Wohnsitzkanton.

Deklarationskategorie (EMA)

.../Staff/Person/**/TaxAtSourceSalary/Current/DeclarationCategory; sd:DeclarationCategoryType

- Es besteht eine vorgegebene Auswahl für Mutationsgründe und kein Freitextfeld. Dadurch wird die Automatisation des Prozesses stark erleichtert.

- Es wird grundsätzlich nur angegeben, dass beim qsP eine Mutation stattgefunden hat, jedoch nicht detailliert dargestellt, welches Feld geändert wurde. Da die Daten aus dem Vormonat bei der KSTV vorliegen (Stammdaten), kann das KSTV einen automatischen Abgleich durchführen und damit die Änderungen feststellen.

- Das System ermittelt die Änderungen automatisch und informiert den Anwender vor der Datenübermittlung, welche Deklarationskategorien der KSTV gemeldet werden.

Bemerkung zu den Anpassungen: Die Erfahrung hat gezeigt, dass eine manuelle Suche und Mitteilung der Anpassungen, ohne Unterstützung des

Systems zu vielen Problemen führt.

Mehrfachbeschäftigungen Als Mehrfachbeschäftigte werden Personen bezeichnet, die bei einem Arbeitgeber mehreren Beschäftigungen nachgehen (z. B. Lehrer mit mehreren Stellen). Die QST-Abrechnung wird in diesen Fällen für alle Beschäftigungen kumuliert erstellt und nach den allgemeinen Kriterien an den entsprechenden QST-Kanton übermittelt, d.h. es gibt in diesen Fällen keine Aufteilung auf mehrere QST-Kantone oder -Gemeinden.

Bei Grenzgänger an den Kanton des Firmensitzes. Bei Personen mit Wohnsitz in der Schweiz an den Wohnsitzkanton. Deklarationskategorie (EMA) .../Staff/Person/**/TaxAtSourceSalary/Current/DeclarationCategory; sd:DeclarationCategoryType

Es besteht eine vorgegebene Auswahl für Mutationsgründe und kein Freitextfeld. Dadurch wird die Automatisation des Prozesses stark erleichtert. Es wird grundsätzlich nur angegeben, dass beim qsP eine Mutation stattgefunden hat, jedoch nicht detailliert dargestellt, welches Feld geändert wurde. Da die Daten aus dem Vormonat bei der KSTV vorliegen (Stammdaten), kann das KSTV einen automatischen Abgleich durchführen und damit die Änderungen feststellen. Das System ermittelt die Änderungen automatisch und informiert den Anwender vor der Datenübermittlung, welche Deklarationskategorien der KSTV gemeldet werden. Bemerkung zu den Anpassungen: Die Erfahrung hat gezeigt, dass eine manuelle Suche und Mitteilung der Anpassungen, ohne Unterstützung des

Systems zu vielen Problemen führt.

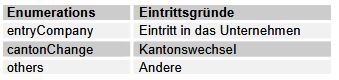

Eintritt eines qsP

Ein Eintritt entsteht, wenn die qsP die Arbeit im Unternehmen (SSL) aufnimmt. Mit der nächsten Quellensteuerabrechnung wird für diese Person ein Gültig-Ab Datum sowie ein Eintrittsgrund übermittelt:

Mutation beim qsP

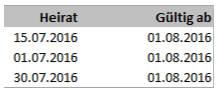

Eine Mutation entsteht, wenn sich bei der qsP quellensteuerrelevante Stammdaten ändern, die sich auf den QST-Tarifcode resp. auf die Berechnung der Quellensteuer auswirken, z. B. Änderungen im Zivilstand, Änderungen bei der Anzahl abzugsfähiger Kinder. Mutationen beim qsP, die eine neue Tarifeinstufung zur Folge haben, sind steuerrechtlich erst im auf die Änderung folgenden Monat zu berücksichtigen.

Mit der nächsten Quellensteuerabrechnung wird für diese Person ein Gültig-Ab Datum sowie ein Mutationsgrund übermittelt:

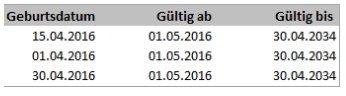

Beispiel für das Gültig-Ab Datum bei einer Mutation:

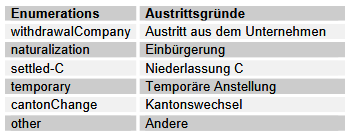

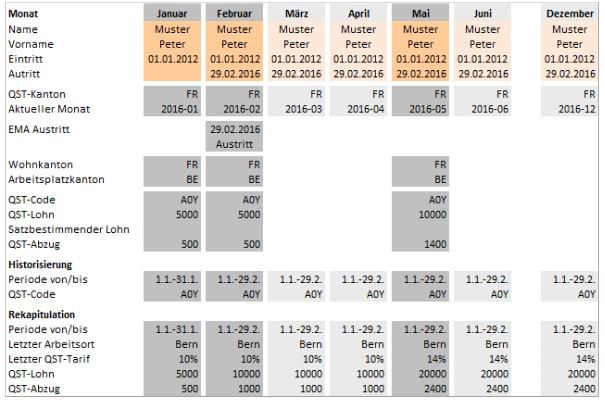

Austritt eines qsP

Ein Austritt aus der Quellensteuer entsteht, wenn die qsP das Unternehmen (SSL) verlässt, die Niederlassungsbewilligung C oder die Schweizerische Staatsbürgerschaft erhält oder jemanden heiratet, der die Niederlassungsbewilligung C oder die Schweizerische Staatsbürgerschaft hat. Mit dem Austrittsgrund "Temporäre Anstellung" wird der KSTV signalisiert, dass diese Person wohl den Arbeitseinsatz beendet hat, dass sie jedoch aufgrund der temporären Anstellung kurzfristig wieder einen neuen Einsatz haben könnte. Mit der Austritts-Abrechnung oder der nächsten Quellensteuerabrechnung wird für diese Person ein Gültig-Ab Datum sowie ein Grund (Austritt) übermittelt:

- Mit der Austritts-Meldung wird grundsätzlich der letzte QST-Lohn und QST-Betrag ausgewiesen. Danach werden keine aktuellen Monatswerte übermittelt. Erfolgt die Austrittsmeldung erst im Folgemonat, werden QST-Lohn und QST-Betrag mit CHF 0.00 ausgewiesen und übermittelt.

- Die Korrektur eines früheren Monats ist auch nach einem Austritt möglich.

- Historisierung und Rekapitulation einer Person werden zusätzlich für jede KSTV monatlich erstellt und mindestens bis Jahresende auch monatlich verteilt. D.h. jede Person, die einmal gemeldet wurde, muss jeden Monat mindestens mit Historisierung und Rekapitulation gemeldet werden, auch wenn die Daten jeden Monat identisch sind.

Nachträglichen Zahlungen bei Beendigung des Arbeitsverhältnisses

Zahlungen, welche nach Beendigung des Arbeitsverhältnisses geleistet werden, sind wie folgt an der Quelle zu besteuern:

- Zahlungen, die bereits mit der Beendigung fällig geworden sind, der qsP aber erst später ausbezahlt werden (z. B. nachträglich ausbezahlte Ferienentschädigungen, Anteil 13. Monatslohn usw.), sind mit dem QST-Lohn des letzten Arbeitsmonats zusammenzuzählen; die Quellensteuer ist auf diesem Totalbetrag zu berechnen.

- Demgegenüber ist bei Zahlungen, die erst nach Beendigung des Arbeitsverhältnisses fällig werden(z. B. nachträglich festgesetzte Bonuszahlungen), die Quellensteuer wie bei einem (zusätzlichen) Monatslohn zu berechnen.

- Die Berechnungsart kann aufgrund von unterschiedlichen kantonalen Lösungen von den nachfolgend gezeigten Beispielen abweichen.

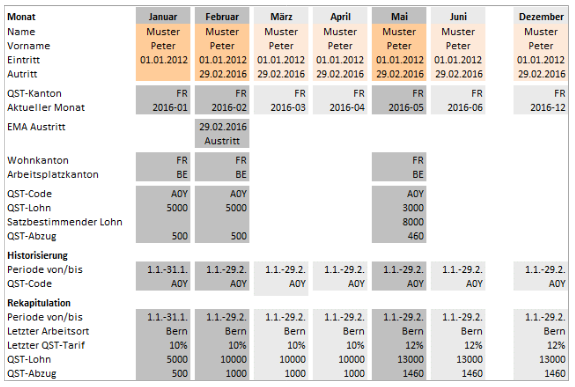

Beispiel einer Nachzahlung nach Austritt im laufenden Jahr mit Einbezug des Austrittmonats

- Auszahlung einer Feriennachzahlung im Mai 2016. Austritt am 29. Februar 2016.

- Für den satzbestimmenden Lohn werden Februar-Lohn und Mai-Zahlung addiert (5000 + 3000 =8000).

- Aufgrund des ermittelten %-Satzes wird das Steuertotal berechnet (8'000 * 12% = 960).

- Die im Februar bezahlte Steuer wird abgezogen um die Steuer für Mai 2016 zu ermitteln (960 -500 = 460).

- Historisierung und Rekapitulation werden ab März 2016 bis Ende Jahr monatlich an den entsprechenden Steuerkanton übermittelt.

Beispiel einer Nachzahlung nach Austritt im laufenden Jahr ohne Einbezug des Austrittmonats

- Auszahlung eines Bonus im Mai 2016. Austritt am 29. Februar 2016.

- Für die Bestimmung des satzbestimmenden Lohnes wird nur die Mai-Zahlung berücksichtigt (10'000).

- Aufgrund des ermittelten %-Satzes wird das Steuertotal berechnet (10'000 * 14% = 1'400).

- Historisierung und Rekapitulation werden ab März 2016 bis Ende Jahr monatlich an den entsprechenden Steuerkanton übermittelt.

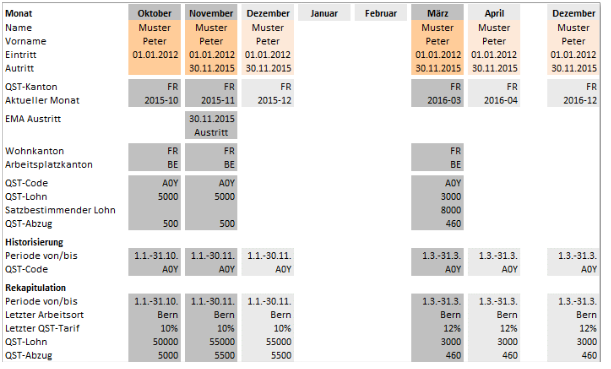

Beispiel einer Nachzahlung nach Austritt im Vorjahr mit Einbezug des Vorjahres

- Auszahlung einer Feriennachzahlung von 2015 im März 2016.

- Für den satzbestimmenden Lohn werden November-Lohn und März-Zahlung addiert (5000 + 3000= 8000).

- Aufgrund des ermittelten %-Satzes wird das Steuertotal berechnet (8'000 * 12% = 960)

- Die im November bezahlte Steuer wird abgezogen um die Steuer für März 2016 zu ermitteln (960 - 500 = 460)

- Historisierung und Rekapitulation werden ab März 2016 bis Ende Jahr monatlich an den entsprechenden Steuerkanton übermittelt.

Beispiel einer Nachzahlung nach Austritt im Vorjahr ohne Einbezug des Vorjahres

- Auszahlung eines Bonus im März 2016.

- Für die Bestimmung des satzbestimmenden Lohnes wird nur die März-Zahlung berücksichtigt (10'000).

- Aufgrund des ermittelten %-Satzes wird das Steuertotal berechnet (10'000 * 14% = 1'400).

- Historisierung und Rekapitulation werden ab März 2016 bis Ende Jahr monatlich an den entsprechenden Steuerkanton übermittelt

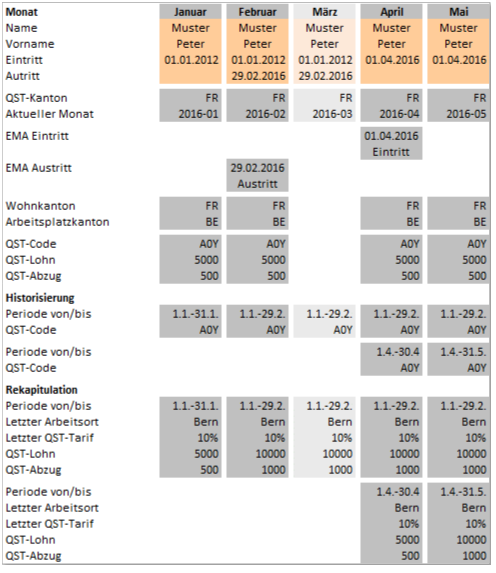

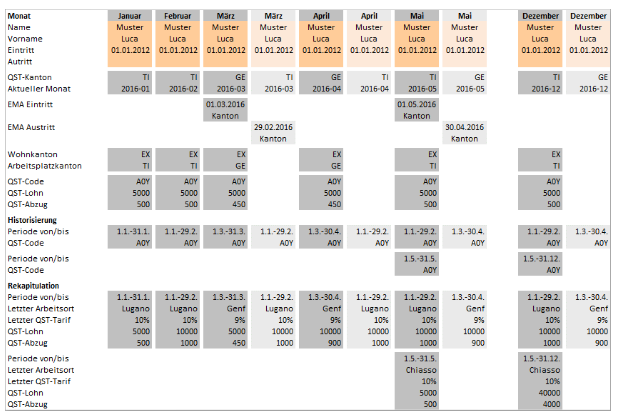

Austritt und Wiedereintritt einer qsP

Historisierung:

- Der QST-Tarifcode wird für jede Periode separat ausgewiesen. Jahresrekapitulation:

Die Beschäftigungsperioden werden einzeln ausgewiesen.

Beispiel mit Austritt per Ende Februar und Wiedereintritt am 1. April. Bei der Historisierung und der Rekapitulation werden für die beiden Beschäftigungszeiten separate Perioden gebildet.

Wechsel des Wohnkantons

Ein Wechsel des Wohnkantons liegt vor, wenn der qsP umzieht, jedoch beim selben SSL angestellt bleibt, d.h. es findet beim SSL kein eigentlicher Austritt oder Eintritt statt sondern nur eine Änderung in der Adressierung zur neuen KSTV. Der Wechsel des Wohnortskantons ist steuerrechtlich erst ab dem auf die Änderung folgenden Monats zu berücksichtigen.

Wenn es sich bei der Person nicht um einen Grenzgänger handelt, ist bei der Übermittlung ein QST-Kantonswechsel mit Gültig-Ab Datum und Auswahl des Grundes "Kantonswechsel" vorzunehmen.

- Mit derAustritts-Meldung (Kantonswechsel) wird grundsätzlich der letzte QST-Lohn und QST-Betrag ausgewiesen. Danach werden keine aktuellen Monatswerte an den "alten" Kanton übermittelt. Erfolgt die Austrittsmeldung erst im Folgemonat, werden QST-Lohn und QST-Betrag mit CHF 0.00 ausgewiesen und den "alten" Kanton übermittelt.

- Die Korrektur eines früheren Monats ist auch nach einem Austritt möglich.

- Historisierung und Rekapitulation einer Person werden zusätzlich für jede KSTV monatlich erstellt und mindestens bis Jahresende auch monatlich verteilt. D.h. jede Person, die einmal gemeldet wurde, muss jeden Monat mindestens mit Historisierung und Rekapitulation gemeldet werden, auch wenn die Daten jeden Monat identisch sind.

Ändert sich bei einer qsP mit Ansässigkeit Schweiz die Adresse und sie bleibt im gleichen Kanton, ist der Wohnsitzwechsel (Adresse, Gemeindenummer) im Folgemonat zu melden.

Ändert sich bei einer qsP mit Ansässigkeit im Ausland, die Wochenaufenthaltsadresse und sie bleibt im gleichen Kanton, ist der Wohnsitzwechsel (Adresse, Gemeindenummer) im Folgemonat zu melden.

Wechsel des Arbeitsortskantons

Ein Wechsel des Arbeitsortskantons liegt vor, wenn die qsP den Arbeitsplatz in einen anderen Kanton wechselt, jedoch bei selben SSL angestellt bleibt. Der Wechsel des Arbeitsortskantons ist steuerrechtlich erst ab dem auf die Änderung folgenden Monats zu berücksichtigen.

Wenn es sich bei der Person um einen Grenzgänger handelt, ist in der Lohnbuchhaltung ein QST-Kantonswechsel mit Gültig-Ab Datum und Auswahl des Grundes "Kantonswechsel" vorzunehmen.

- Mit der Austritts-Meldung (Kantonswechsel) wird grundsätzlich der letzte QST-Lohn und QST-Betrag ausgewiesen. Danach werden keine aktuellen Monatswerte an den "alten" Kanton übermittelt. Erfolgt die Austrittsmeldung erst im Folgemonat, werden QST-Lohn und QST-Betrag mit CHF 0.00 ausgewiesen und an den "alten" Kanton übermittelt.

- Die Korrektur eines früheren Monats ist auch nach einem Austritt möglich.

- Historisierung und Rekapitulation einer Person werden zusätzlich für jede KSTV monatlich erstellt und mindestens bis Jahresende auch monatlich verteilt. D.h. jede Person, die einmal gemeldet wurde, muss jeden Monat mindestens mit Historisierung und Rekapitulation gemeldet werden, auch wenn die Daten jeden Monat identisch sind.

Grundsätze zum Kantonswechsel

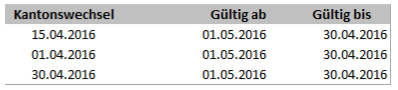

- Die Meldung eines Kantonswechsels erfolgt immer auf den 1. des Folgemonats. Untermonatige Kantonswechsel können mit ELM nicht gemeldet werden.

- Für das Gültig-Ab-Datum gelten die gleichen Regeln wie bei anderen Mutationen (z.B. Kinderabzüge oder Zivilstand).

- Ein Kantonswechsel wird mit der QST-Abrechnung gleichzeitig dem alten und dem neuen Kanton gemeldet. Durch das "Zusammenhalten" der beiden Meldungen kann verhindert werden, dass nur ein Austritt gemeldet wird und im ERP-System die Eintrittsmeldung im nächsten Monat vergessen wird.

Beispiel mit Kantonswechsel eines Grenzgängers von TI nach GE per 15.2.2016 und einem erneuten Wechsel von GE zurück nach TI per 15.4.2016. In den Monaten Juni bis November arbeitete die Person durchwegs im Tessin.

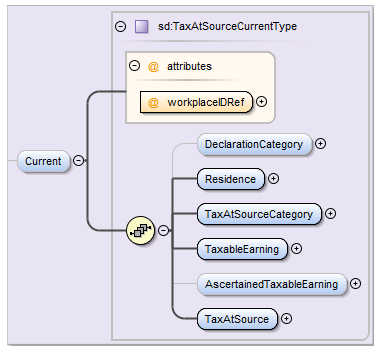

Wohnsitz

.../Staff/Person/**/TaxAtSourceSalary/Current/Residence; sd:TaxAtSourceResidenceType

Aufgrund des Wohnsitzes wird der QST-Kanton bestimmt:

Wohnsitz in der Schweiz: Der Wohnkanton entspricht dem QST-Kanton.

Bei Wohnsitz im Ausland handelt es sich um einen Grenzgänger und es muss der zweistellige Ländercode erfasst werden. Zusätzlich ist folgendes zu unterscheiden

Tagesaufenthalter: Der Grenzgänger kehrt jeden Tag an seinen Wohnsitz im Ausland zurück. Der Arbeitsortkanton oder Sitzkanton des SSL‘s entspricht dem QST-Kanton.

Wochenaufenthalter: Der Grenzgänger hat eine Wochenaufenthaltsadresse in der Schweiz und kehrt nur am Wochenende ins Ausland zurück. Die Adresse des Wochenaufenthaltsortes in der Schweiz entspricht dem QST-Kanton.

Quellensteuerkategorie

.../Staff/Person/**/TaxAtSourceSalary/Current/TaxAtSourceCategory; sd:TaxAtSourceCategoryType

QST-Code

Neuer einheitlicher Code für die QST.

Vordefinierte Kategorien

Für Personen, die aufgrund ihrer Eigenschaft als qsP keinen QST-Code haben, kann eine der folgenden Kategorien ausgewählt werden:

Sondervereinbarung mit Frankreich

- Einige Kantone haben für quellensteuerpflichtige Personen mit Wohnsitz Frankreich eine Sondervereinbarung abgeschlossen. Für Personen, die unter diese Vereinbarung fallen, gelten folgende Regeln:

- Anstelle eines QST-Codes wird die vordefinierte Kategorie "Sondervereinbarung mit Frankreich" zugeteilt.

- Bei der Lohnverarbeitung wird keine Quellensteuer abgezogen.

- Bei der monatlichen Lohnmeldung wird dem Kanton nur der Quellensteuerlohn gemeldet.

Verwaltungsräte und Mitarbeiterbeteiligungen an Personen mit Wohnsitz im Ausland

Für an der Quelle besteuerte Verwaltungsratshonorare und gewisse Mitarbeiterbeteiligungen werden fixe Quellensteuertarife angewendet. Bei diesen Steuerarten werden keine Kinder und keine Konfession berücksichtigt. Es wird immer nur ein Steuersatz in % ausgewiesen.

Es ist möglich, dass einem Verwaltungsrat ein QST-Code (normaler Lohn) und zusätzlich eine vordefinierten Kategorie (für das VR-Honorar) zugeteilt werden müssen. In diesem Fall ist es für die eigentliche Lohnverarbeitung wie auch für die Übermittlung notwendig, eine Aufteilung vorzunehmen. Der einfachste Weg dazu besteht darin, die Person im System zweimal (als Anstellungen) mit unterschiedlichen Personalnummern zu erfassen.

Offene Kategorien

Neben den vordefinierten Kategorien können weitere Kategorien dynamisch in Freitext oder mit Nummern erfasst werden.

Steuerbares Einkommen

.../Staff/Person/**/TaxAtSourceSalary/Current/TaxableEarning; sd:SalaryAmountType

Unter dieser Rubrik ist QST-Lohn des aktuellen Monats anzugeben.

Satzbestimmendes Einkommen

.../Staff/Person/**/TaxAtSourceSalary/Current/AscertainedTaxableEarning; sd:SalaryAmountType

Das satzbestimmende Bruttomonatseinkommen muss unter folgenden Fallkonstellationen ausgewiesen werden:

- Bei Ein- oder Austritten innerhalb eines Monats (Hochrechnung mit 30 Monatstagen);

- Bei Personen mit Ansässigkeit im Ausland, die bei einem Arbeitgeber mit Sitz in der Schweiz angestellt sind, aber nur tageweise effektiv in der Schweiz arbeiten (häufig jährlicher Abrechnungsmodus mit Kürzung der gesamten Quellensteuer pro Jahr im Verhältnis der schweizerischen Arbeitstage zum Total an 240 Arbeitstagen pro Jahr).

Quellensteuer-Betrag

.../Staff/Person/**/TaxAtSourceSalary/Current/TaxAtSource; sd:SalaryAmountType

Hier ist der QST-Betrag des aktuellen Monats anzugeben.

Arbeitsort (Attribut)

Mit einer Referenz wird auf den aktuellen Arbeitsort der Person verwiesen. Die Arbeitsorte sind in der gleichnamigen Tabelle Arbeitsort erfasst worden.