Der QST-Code

Auszug aus den Richtlinien für die Lohndatenverarbeitung 20130514, Ausgabe 31.03.2017

Die vereinheitlichten QST-Codes setzen sich aus drei Teilen zusammen und haben eine fixe Länge, was die Handhabung und die Validierung vereinfacht. Im Folgenden werden die drei Teile vorgestellt:

Tarifgruppe (1. Stelle des QST-Codes)

Die Tarifgruppe wird mittels einer Stelle beschrieben. Die Tarifgruppen wurden in Anlehnung an die von den Kantonen heute mehrheitlich verwendeten Bezeichnungen definiert.

Einstufung der Tarifgruppe

Beim ELM-Meldeprozess erstellt der SSL den ersten Vorschlag für den anzuwendenden QST-Code. Die Hoheit über den QST-Code verbleibt aber weiterhin bei der KSTV. Deshalb können die KSTV mittels Rückmeldungen die erforderlichen Korrekturen an den SSL übermitteln. Da die SSL regelmässig auch für qsP die QST-Codes festlegen müssen, die nicht in ihrem Sitzkanton quellensteuerpflichtig sind, ist es äusserst wichtig, dass die Kantone auch Einigung erzielen, unter welchen Kriterien die Einstufung zu einem bestimmten QST-Code korrekterweise zu erfolgen hat. Die einheitliche Bezeichnung und Verwendung der QST-Codes würde gleichzeitig auch in Fällen, bei denen die Quellensteuern nicht über den ELM-Meldeprozess abgerechnet werden, das interkantonale Abrechnungsverfahren merklich vereinfachen. Im Folgenden werden die Kriterien für die Einstufung in die verschiedenen Tarifgruppen aufgezeigt:

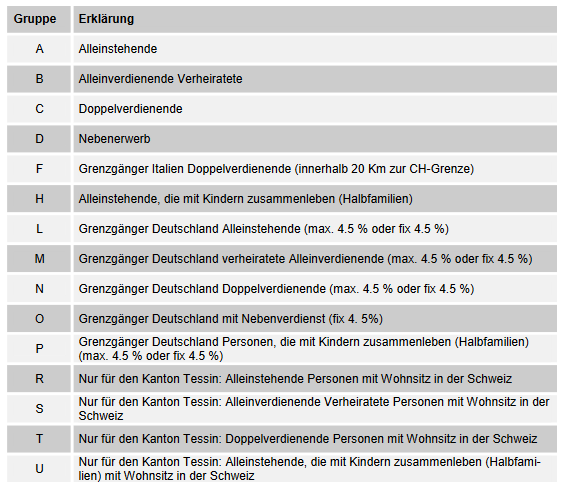

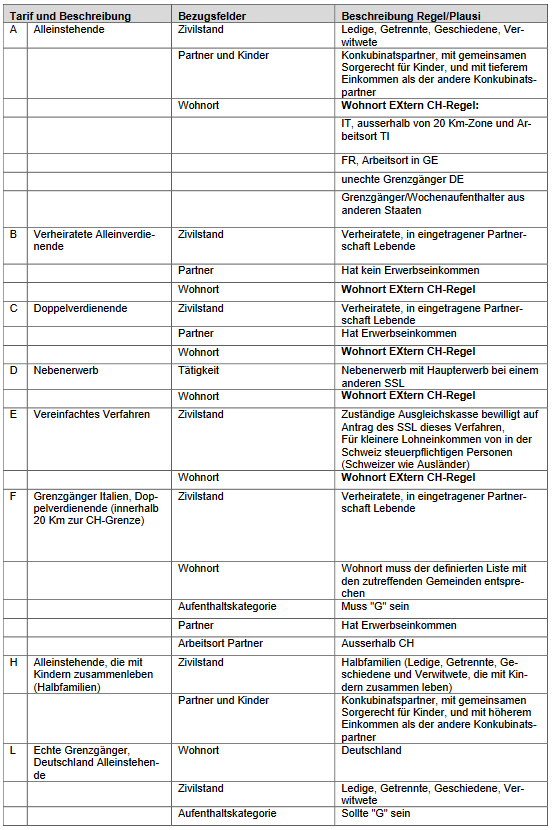

Alleinstehende (Tarif A)

- Für Alleinstehende (Ledige, Getrennte, Geschiedene, Verwitwete);

Verheiratete Alleinverdienende (Tarif B)

- Für in rechtlich und tatsächlich ungetrennter Ehe lebende Ehegatten, bei welchen nur ein Ehegatte erwerbstätig ist.

Doppelverdienende (Tarif C)

- Für Doppelverdienende, sofern der andere Ehegatten ein Erwerbseinkommen erzielt. Die Anwendung des Doppelverdienertarifs auch auf Fälle, bei denen der andere Ehegatte im Ausland erwerbstätig ist, führt zu einer weiteren Vereinheitlichung unter den Kantonen und zu einer markanten Vereinfachung im Verfahren der Tarifeinstufung.

- Es gibt C0 bis C9, wobei die Unterscheidung zwischen Einkommen des Ehemannes (Hauptverdienst) und Einkommen der Ehefrau (kleinerer Verdienst) aufgegeben wird. Es bedarf deshalb keiner Angaben mehr zur Ermittlung des Ehegatten, der das eheliche Haupterwerbseinkommen erzielt (i.d.R. Ehemann).

- Bei der Berechnung der Doppelverdienertarife werden einerseits die Berufsauslagen zu 100% und andererseits die Sozialabzüge zu 50% für die Ermittlung des steuerbaren Einkommens berücksichtigt. Im Weiteren wird nach pauschalen Kriterien das Erwerbseinkommen des anderen Ehegatten satzbestimmend in die Doppelverdienertarife eingerechnet.

Nebenerwerb (Tarif D)

- Für den Nebenerwerb einer steuerpflichtigen Person, sofern diese selbst (und nicht wie bis anhin auch der Ehegatte) daneben noch eine Haupterwerbstätigkeit ausübt. Den Haupterwerb stellt die Tätigkeit mit dem grössten Einkommen dar.

- Für Ersatzeinkünfte, die von Versicherungsgesellschaften ausbezahlt werden und neben ordentliche Lohneinkünfte treten oder nicht nach Massgabe des versicherten Verdienstes ausbezahlt werden.

- Für die Beurteilung des Nebenerwerbs ist somit das allfällige Einkommen des anderen Ehegatten unerheblich.

Vereinfachtes Verfahren (Tarif E)

- Das vereinfachte Verfahren wird nur durch die AHV-Ausgleichskassen angewendet. Unternehmen dürfen diese Tarifgruppe nicht benutzen.

- Für Personen (quellenbesteuerte oder ordentlich veranlagte Person), die im Rahmen des vereinfachten Abrechnungsverfahrens zur Bekämpfung der Schwarzarbeit (ab 01.01.2008) besteuert werden.

- Die Quellensteuer beträgt schweizweit fix 5% der Bruttomonatseinkunft

Grenzgänger Italien (Tarif F)

- Für italienische Grenzgänger, die innerhalb einer 20 km Zone zur schweizerischen Grenze leben und deren Ehegatte ausserhalb der Schweiz erwerbstätig ist (Staatvertragsrechtliche Vereinbarung zwischen dem Kanton Tessin und Italien).

Alleinstehende, die mit Kindern zusammenleben (Tarif H)

- Für ledige, geschiedene, getrennt lebende und verwitwete Steuerpflichtige, die mit Kindern zusammenleben (Halbfamilien, Alleinerziehende) und deren Unterhalt zur Hauptsache bestreiten.

- In Konkubinatsverhältnissen mit gemeinsamem Sorgerecht erhält derjenige Elternteil den Tarif H (mit Kinderabzügen), der das höhere Einkommen realisiert; der andere Elternteil ist zum Tarif A zu besteuern.

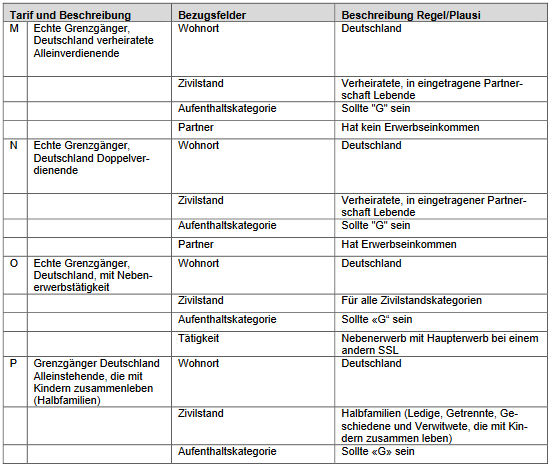

Echte Grenzgänger Deutschland (Tarife , L, M, N, O, P)

- Für «echte» Grenzgänger aus Deutschland werden die neuen Tarifgruppen, L, M, N, O und P gebildet. Diese gelangen wie folgt zur Anwendung:

- L: Echter Grenzgänger Deutschland und Alleinstehender.

- M: Echter Grenzgänger Deutschland und verheirateter Alleinverdienender.

- N: Echter Grenzgänger Deutschland und Doppelverdienender.

- O: Echter Grenzgänger Deutschland mit Nebenerwerb.

- P: Alleinstehende, die mit Kindern zusammenleben (Halbfamilien).

- Diese Tarifstruktur ermöglicht es den Kantonen, entweder den Steuersatz von 4.5 % als fixen Steuersatz oder als maximalen Steuersatz (entspricht wohl eher der Absicht des Doppelbesteuerungsabkommens CH-D) auszugestalten. Grundsätzlich können die KSTV mittels der Tabelle immer selbst entscheiden, was der genaue Satz ist (falls dies auch bei anderen Codes gewünscht wird). Beim Tarif O beträgt die Quellensteuer der echten deutschen Grenzgänger fix 4.5 % der Bruttomonatseinkünfte.

Unechte Grenzgänger Deutschland sowie Grenzgänger aus andern Staaten und Wochenaufenthalter

- Für «unechte» Grenzgänger aus Deutschland, für weitere Grenzgänger und für Wochenaufenthalter gilt es folgendes zu beachten:

- Diese Personen sind zu den Tarifen A, B, C, D, E oder H zu besteuern.

- Mit der mitgelieferten Information des ausländischen Wohnsitzstaates wird diese Personenkategorie erkenntlich gemacht. Diese Zusatzinformation wird nicht im QST-Code, sondern separat übermittelt.

Tarifeinstufung durch den SSL bei fehlenden oder unvollständigen Angaben zur qsP

- Verfügt der SSL über keine oder unvollständigen Angaben zur qsP hat er nach folgenden Kriterien die Tarifeinstufung vorzunehmen:

- Tarif A, ohne Kinderabzug, mit Kirchensteuer: für Ledige sowie für Arbeitnehmende mit unbestimmtem Zivilstand

- Tarif C, ohne Kinderabzug, mit Kirchensteuer: für Verheiratete, insbesondere wenn sie nicht offenlegen, ob der andere Ehegatte einer Erwerbstätigkeit nachgeht.

Regeln und Plausibilitäten zur Bestimmung einer korrekten Tarifgruppe

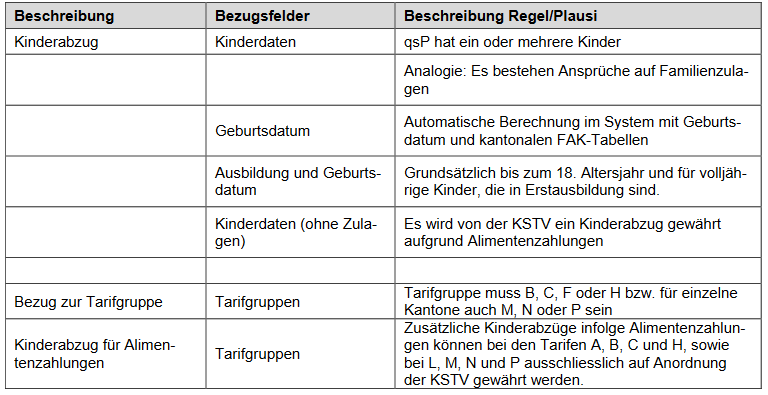

Kinderabzug (2. Stelle des QST-Codes

Der Kinderabzug wird mittels einer Stelle beschrieben. Diese beschreibt die Anzahl an Kinderabzügen, die im entsprechenden QST-Code eingerechnet sind. Die Kinderabzüge werden gewährt, wenn die qsP zur Hauptsache für den Unterhalt eines minderjährigen oder eines sich in Ausbildung befindenden Kindes aufkommt (Tarifgruppen B Cund H) oder Alimentenzahlungen in entsprechender Höhe leistet.

In der Praxis hat der SSL bei den Tarifen B, C und H sowie in einzelnen Kantonen auch bei den Tarifen M, N und P die Kinderabzüge in Anlehnung an die ausgerichteten Familienzulagen (Kinderzulagen) zu gewähren. Diese Vorgehensweise ist praktikabel und entspricht in den meisten Fällen auch der gesetzlichen Regelung zur Gewährung der Kinderabzüge. An dieser Praxis soll weiterhin festgehalten werden. Die Gewährung von Kinderabzügen infolge bei den Tarifen A, B, C und H sowie L, M, N und P hat der SSL einzig auf Anordnung der KSTV vorzunehmen. In jedem Fall kann die Berücksichtigung der Alimentenzahlungen nach deren effektiver Höhe nachträglich im Korrekturverfahren bei der KSTV geltend gemacht werden.

Regeln und Plausibilitäten zur Bestimmung eines korrekten Kinderabzugs

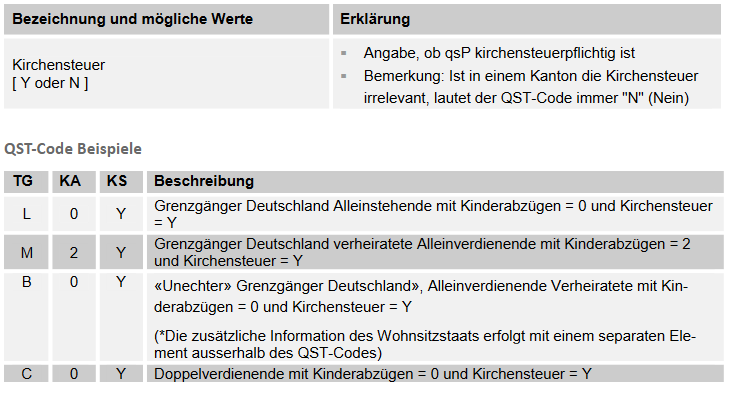

Kirchensteuer 3. Stelle des QST-Codes

Die Angabe zur Kirchensteuer besteht aus einer Stelle und kann die Werte «Y“ oder «N“ enthalten. Diese Werte geben Auskunft, ob der qsP kirchensteuerpflichtig ist oder nicht. Die Kirchensteuerpflicht kann bei entsprechender Zugehörigkeit zu einer Landeskirche sowohl bei unbeschränkter wie auch bei beschränkter Steuerpflicht gegeben sein. Falls in einem Kanton die Kirchensteuer irrelevant ist, wird der Wert automatisch auf «N» gesetzt. Die Kirchensteuerpflicht ist unter folgenden Konzessionen gegeben:

- Römisch-Katholisch

- Christlich-Katholisch

- Evangelisch-Reformiert

- Israelitische Kultusgemeinschaft

QST-Code Beispiele