Deckungsmittel + Bilanz

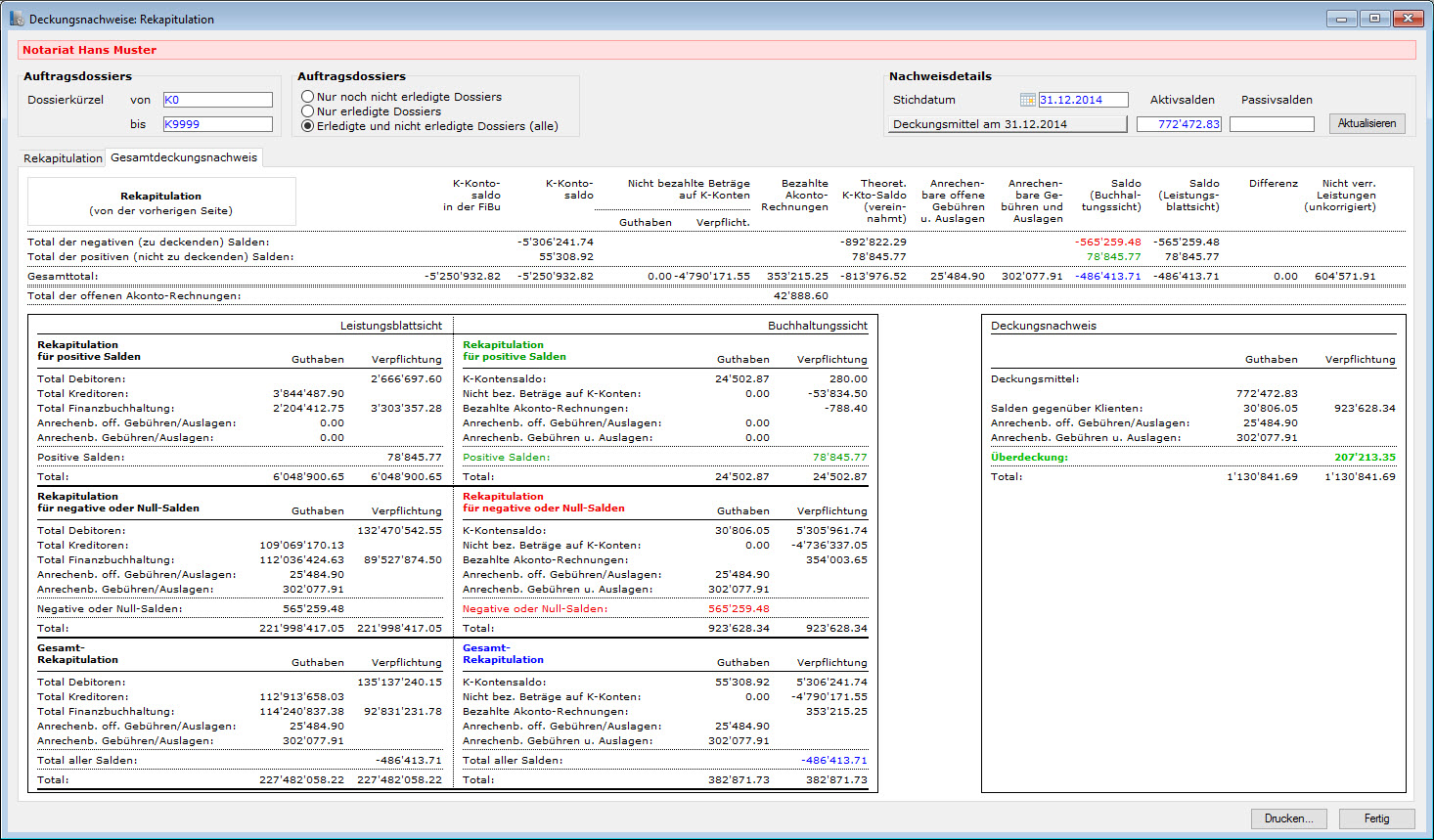

Deckungsnachweis-Systematik: Register Gesamt-Deckungsnachweis

Im Deckungsnachweis werden diejenigen Auftragsdossiers nicht berücksichtigt, deren Endtermin kleiner oder gleich dem Stichdatum ist. Diese Dossiers sind zudem immer auf "Erledigt" gesetzt.

Bildschirm-Ansicht:

Ab Version bossERP v13-03T11 gibt es die Möglichkeit, die Deckungsmittel durch das System berechnen zu lassen:

In den echten Konten, die für die LiMittel-Berechnung herangezogen werden müssen, können im Feld Spezialkonto der Eintrag "Für Deckungsmittel" gemacht werden. Sofern der Deckungsnachweis freigeschaltet ist, genügt die Eingabe eines Punktes oder eines "f" und mit TAB zum nächsten Feld erscheint "Für Deckungsnachweis".

In den echten Konten, die für die LiMittel-Berechnung herangezogen werden müssen, können im Feld Spezialkonto der Eintrag "Für Deckungsmittel" gemacht werden. Sofern der Deckungsnachweis freigeschaltet ist, genügt die Eingabe eines Punktes oder eines "f" und mit TAB zum nächsten Feld erscheint "Für Deckungsnachweis".

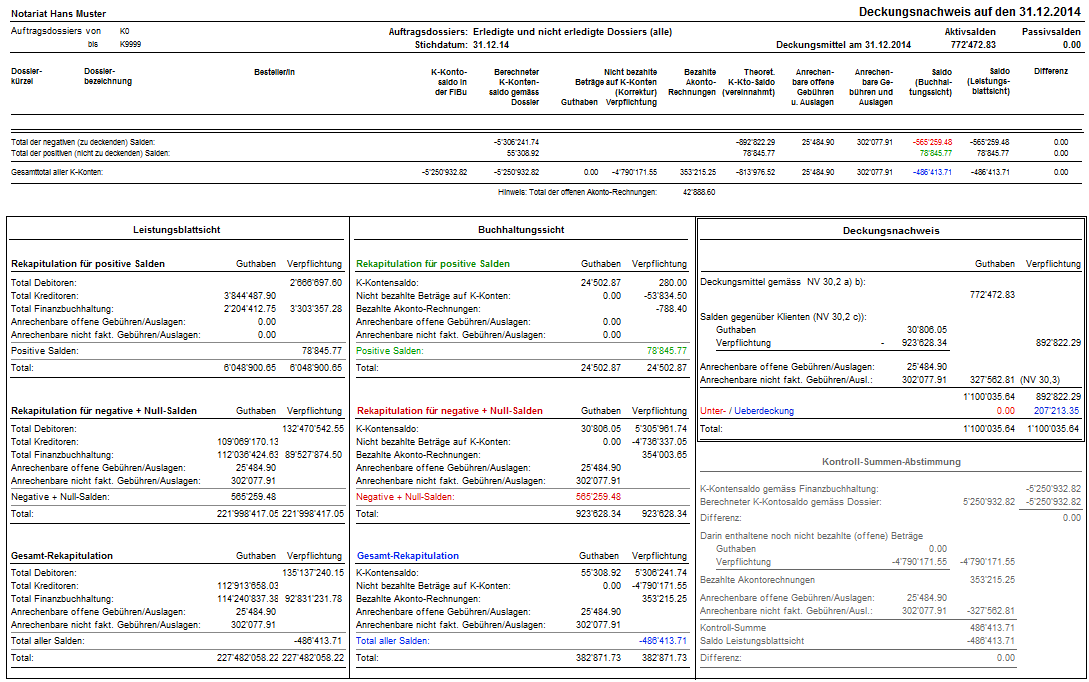

Ausdruck auf Papier:

Rekapitulation für positive Salden

- Der grüne Saldo stimmt mit der Rekap für positive Salden überein. Grüne Salden sind nicht abzudecken.

Rekapitulation für negative Salden

- Massgebend ist der rote Bereich: Rekapitulation für negative oder Null-Salden: hier sind nur die K-Fälle mit einem berechneten negativen Saldo. Es hat somit auch solche darunter, die in der Fibu einen positiven Saldo haben. Darum müssen diese in die Guthaben rein.

- Die "Nicht bezahlten Beträge auf K-Konten" werden aufgrund der Liquiditätssicht subtrahiert, da sie noch nicht zu decken sind.

- Die aus mwst-licher Sicht in den Ertrag gebuchten Akonto-Rechnungen werden addiert, weil sie Verpflichtungen gegenüber Klienten darstellen.

- Anrechenbare offene Gebühren und Auslagen sind erbrachte Leistungen, die bereits fakturiert, aber noch nicht bezahlt sind und demnach (aus Sicht der Liquidität) zu korrigieren sind (sie würden den K-Konto-Saldo noch nicht reduzieren, wenn sie nicht über die Offen-Posten-Buchhaltung gebucht worden wären). Sie dürfen nur hinzugezogen werden, sofern mit dieser Korrektur der K-Konto-Saldo nicht positiv wird.

- Anrechenbare, noch nicht fakturierte Gebühren und Auslagen sind solche, die im Einzelfall den negativen K-Konto-Saldo reduzieren würden.

Deckungsnachweis

- Deckungsmittel gemäss Bilanz (einzutragen in das entsprechende Feld).

- Salden gegenüber Klientenkonten:

- Guthaben-Betrag: Resultat aus den beiden Guthaben-Betragskorrekturen der K-Kontensalden und der nicht bezahlten Beträge auf K-Konten.

- Der Verpflichtungsbetrag entspricht dem Total "Verpflichtung" in der Rekap für negative Salden.

- Anrechenbare fakturierte und noch nicht fakturierte Gebühren und Auslagen

Kontroll-Summen-Abstimmung

- Zeigt die in sich schlüssige Gesamtsummen-Kontrolle:

- Das Total des Saldos aus Buchhaltungssicht entspricht

- dem Total aller K-Kontensalden gemäss Bilanz

- abzüglich aller Beträge, die auf K-Konten gebucht wurden, aber weder ein- noch ausbezahlt sind (Korrektur der noch nicht geflossenen Mittel der Debitoren und Kreditoren)

- zuzüglich der bezahlten Akontorechnungen, die in den Ertrag gebucht wurden (aber noch als verpflichtend gelten)

- abzüglich aller fakturierten und noch nicht fakturierten, anrechenbaren Gebühren und Auslagen.

Hinweise

- Die Beträge auf der Seite "Leistungsblattsicht" werden massiv reduziert, wenn sog. "alte und erledigte" Fälle auch auf den K-Konten der Buchhaltung zu Null-Salden führen.

- Das bedingt eine periodische Bereinigung anhand der Rekapitulationslisten.

- Sind sie bereinigt und zeigen alle K-Fälle, welche auf der Rekap ein blaues "E" und einen K-Kontosaldo von 0.00, dann müssen nur noch die nicht erledigten Fälle rekapituliert werden.

- Optimierungsmöglichkeit aus Sicht der Debitoren: Adressen mit K-Konten auf ein eigenes Debitoren-Sammelkonto einstellen.

- Optimierungsmöglichkeit aus Sicht der Kreditoren: Adressen mit K-Konten ebenfalls auf ein eigenes Kreditoren-Sammelkonto einstellen bzw. Lieferantenadressen einem eigenen Sammelkonto zuführen.